Deshojando margaritas

Categorias: - noviembre 13, 2019

Con el proyecto de la denominada Ley de Crecimiento para Reactivar la Economía Ecuatoriana que hoy se discute en la Asamblea Nacional, el inversionista extranjero se pone a deshojar margaritas. El inversionista del exterior seguramente pensó: Ecuador “me quiere”, al conocer que con la Ley para el Fomento Productivo, de agosto 21 de 2018, se exoneraban del impuesto a la renta, por períodos mayores a los constantes en el COPCI, de diciembre 29 de 2010, a las sociedades que realicen nuevas inversiones productivas en el territorio nacional, en los denominados sectores estratégicos y de industrias básicas, además de mantener la exención sobre los dividendos que se distribuyan al inversionista del exterior, con beneficiarios efectivos que no sean residentes fiscales en Ecuador. En cambio, ahora el inversionista extranjero dirá: Ecuador “no me quiere” al evaluar el efecto sobre su inversión, debido a que el proyecto de ley plantea eliminar la exención sobre los dividendos que se distribuyan al inversionista del exterior.

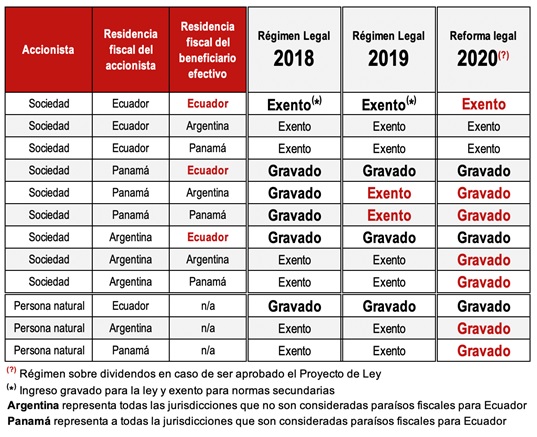

Es que el régimen tributario sobre los dividendos es uno de los aspectos que ha venido variando últimamente, como se observa en el siguiente cuadro:

En esta situación vale hacer dos precisiones:

- Qué ley aplica.- Los cambios normativos en materia de retenciones en la fuente, entran en vigencia el mismo día de la publicación de la reforma que lo modifique, como lo infiere el Art.11 del Código Tributario. Esto significa que, a partir de la publicación en el Registro Oficial de la denominada Ley de Crecimiento para Reactivar la Economía Ecuatoriana, ésta entrará en aplicación inmediata en materia de retenciones en la fuente sobre los dividendos que se distribuyan a los accionistas del exterior, aún cuando no se paguen e indistintamente del ejercicio fiscal del cual procedan los dividendos; y,

- Cuándo se produce la distribución del dividendo.- La distribución de los dividendos se produce en el instante que la junta general de socios o accionistas de la sociedad local, resuelve válidamente sobre el destino de las utilidades del ejercicio o de las acumuladas, como lo indica el 5to. artículo innumerado a continuación del Art.7 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno. En consecuencia, corresponderá aplicar la norma vigente al momento de la distribución del dividendo, para establecer si aplica o no la retención en la fuente por pagos al exterior por concepto de dividendos, aún cuando no se paguen e indistintamente del ejercicio fiscal del cual procedan.

Por lo anterior, si la junta general de la sociedad local resuelve la distribución de los dividendos acumulados por el año 2018 y años anteriores, aún cuando no se paguen, a favor de su accionista del exterior, en una fecha anterior a la publicación del Registro Oficial del proyecto de ley, los dividendos distribuidos se encontrarán exentos del impuesto a la renta, por ser la regla vigente al momento de la distribución. Si esta misma distribución se la realiza a partir de la fecha de publicación de la reforma tributaria, los dividendos al accionista del exterior pasarán a encontrarse gravados de una retención en la fuente, equivalente al 25%, sobre el 40% del dividendo efectivamente distribuido; tarifa que se incrementaría al 35% sobre la misma base, si el accionista del exterior se encuentra en una jurisdicción considerada por Ecuador como paraíso fiscal.

El mensaje que da una ley que elimina una exención con la que se contaba al momento de realizar la inversión, poco contribuye en lograr un ambiente de estabilidad y de seguridad jurídica, que es lo mínimo que se debe ofrecer a un inversionista. Si en verdad fuera una prioridad captar la atención de los inversionistas del exterior, a diferencia de lo que propone la reforma, ésta debería, más bien, ofrecer la estabilidad en el tratamiento sobre los dividendos al exterior como un incentivo a la inversión, pues en la actualidad los únicos protegidos de este cambio normativo, son los dividendos o utilidades que las sociedades que se constituyan en el Ecuador para el desarrollo de proyectos públicos en Asociación Público Privada (APP), paguen a sus socios o beneficiarios, cualquiera sea su domicilio y por 10 años, conforme lo indica el Art.9.3 de la Ley de Régimen Tributario Interno. Es decir, muy pocos inversionistas. ¿Y el resto?, a seguir deshojando margaritas.

Descarga