Normas para la aplicación del Decreto Ejecutivo 1030

Categoría: Tips - junio 1, 2020

Mediante Resolución NAC-DGERCGC20-00000036 de mayo 27 de 2020, el Servicio de Rentas Internas (SRI) emitió las normas para la aplicación del Decreto Ejecutivo 1030 sobre el difereminiento de pago de impuestos nacionales, así como también, aquellas necesarias para la recepción de anexos tributarios de amplia extensión, de conformidad con lo siguiente:

Diferimiento de Impuesto a la Renta (IR) del ejercicio fiscal 2019 y del Impuesto al Valor Agregado (IVA)

El Decreto Ejecutivo 1030 de mayo 4 de 2020, agrega como beneficiarios del diferimiento del pago de IR e IVA, a las pequeñas (ingresos entre $300,001 y $1,000,000) y medianas (ingresos entre $1,000,001 y $5,000,000) empresas, con excepción de aquellos sujetos pasivos que realicen (a) actividades auxiliares de las actividades de servicios financieros; y/o, (b) actividades de servicios financieros, excepto las de seguros y fondos de pensiones.

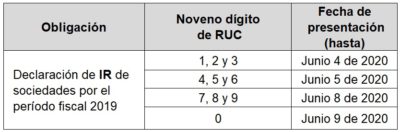

- Para efectos de aplicar el diferimiento del IR para sociedades correspondiente al 2019, los sujetos pasivos deberán presentar su declaración original o sustitutiva, dentro de los siguientes plazos:

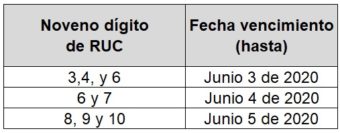

- En cuanto al IVA correspondiente a los meses de marzo y abril, las pequeñas y medianas empresas deberán presentar su declaración original o sustitutiva dentro de los siguientes plazos:

Junto con la presentación de las declaraciones, los contribuyentes deberán cancelar la primera y segunda cuota, de la declaración del IR e IVA de marzo, y la primera cuota del IVA de abril. Lo anterior, sin perjuicio de la generación de multas e intereses a los que hubiera lugar.

Impuesto Anual a la Propiedad de Vehículos Motorizados (IPVM)

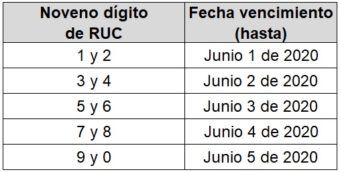

El pago del IPVM correspondiente al periodo fiscal 2020, de aquellos vehículos cuyo último dígito de placa sea los que a continuación se señalan, se efectuará hasta el último día hábil de cada mes, de acuerdo al siguiente calendario:

Régimen Impositivo Simplificado (RISE)

Los contribuyentes sujetos al RISE durante el ejercicio fiscal 2020, para efectos del pago de sus cuotas, se regirán por el siguiente calendario:

Nota: Cabe precisar que los diferimientos mencionados no aplicarán para aquellas empresas que hayan despedido intempestivamente a sus trabajadores durante la declaratoria de estado de excepción.

Recepción de anexos tributarios de amplia extensión

La resolución establece el mecanismo para la recepción de los anexos tributarios cuya extensión sea mayor a 1MB y de hasta 10MB.

Por única ocasión el SRI comunicará de oficio a los sujetos pasivos que, a la fecha de entrada en vigencia de la resolución, consten como obligados a la presentación de anexos con extensión mayor a 10MB, con su usuario y clave de acceso a la carpeta del FTP, sin la necesidad de que para el efecto se presente una petición de generación de clave. Para las siguientes presentaciones se deberá presentar una petición de generación de clave al SRI, a través de los canales habilitados para el efecto.

Ampliación de plazos para la presentación de anexos tributarios

Se amplía por única vez la presentación de los siguientes anexos:

- Anexo Movimiento Internacional de Divisas (MIID), con extensión superior a un megabyte (1MB), cuyo vencimiento correspondió originalmente a partir de marzo 16 de 2020, será presentado de conformidad al siguiente calendario:

Cuando el vencimiento de dicho anexo, corresponda a los meses de abril y mayo de 2020, las fechas de presentación serán las siguientes:

- Anexo de Reporte de Operaciones y Transacciones Económicas Financieras (ROTEF) con extensión superior a un megabyte (1MB), cuyo vencimiento original corresponda al mes de mayo, se presentará de acuerdo con el siguiente calendario:

Esta resolución entró en vigencia desde su suscripción, esto es, mayo 27 de 2020.

Descarga